ハワコウが発熱を繰り返した原因は「膀胱尿管逆流症」である事が分かったのですが、その後も検査は続いておりました。

昨日も検査の結果を聞きに行きました。

手違いで保険証や診察券をハワユウが持っておりまして、仕事の合間に届けてもらいがてら一緒に話を聞きました。

結果としては、おそらくオペ。次の検査でどこがオペ対象なのか精査する。

という事でして、2歳8ヶ月のハワコウは人生初のオペを体験する事になりそう。

小さな顔で笑っているハワコウを見ると自然に涙が出てきます。

難しいオペでは無く、成功率も高いという事ですし、今後の事も考えればオペ一択ですので家族全員で乗り切ろうと思っております。

ヽ(´ー`)ノヽ(´エ`)ノヽ(^o^)丿

家族三人泣いてなんてイラレナイ!!

- 参考にしているブログなど

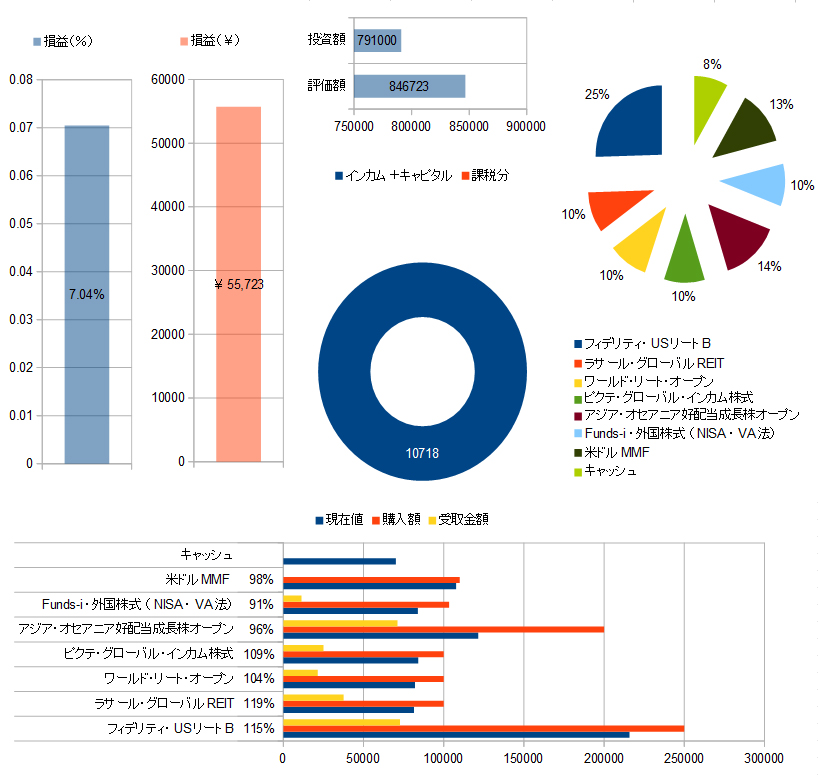

毎月分配型メインで運用中のハワアキのお小遣い。

将来はこのお小遣いが生活の足しとなり潤いになる事を楽しみに運用中。

問題は良く言われる毎月分配型への ネガティブな意見の数々でしょうねぃ。

コスト高、税金の先払いなどでの運用上の利率の低さは認める所ですが、ハワアキはインデックス派というか無分配型で運用されている人が言う

「複利効果があるんだよ」

というのがあまり理解出来ないお馬鹿さんなので、あまり気にせずにこのまま運用したいと思っております。

コストは安いにこした事ないと思いますし、税金は払わなくても良いなら払いたくないと思っていますし、相場は読めないのでドルコストの便利さも理解出来る所ですので、無分配派の方々と全く話が合わないという事は無いと思っていますがね(^^ゞ

彼らの言う複利効果を信じて年率2%の運用が見込めるファンドを5年前に10万分購入したとしましょう。

すると5年後には11万程になっているハズ。

右肩上がりとは限らないのが相場とも理解しておりますが、無分配というかインデックスに限っては指標に添っての値動きと同様の動きをするだけなので、目立つような複利は得られないと思っています。

そんなお馬鹿な自分が参考にしているブログは・・・

という感じ。

あまり自分のスタイルと同じようなのは見てない気がします。

インデクッスブログは前は目を通したりしましたが、最近はあまり見ません。

こんな感じですし、ひっそりと長く続けて行く予定の当ブログなのでディスカッションは性に合いません。

マイペース運用を続けて行きます。

家族のために頑張るぞぅ(^^)v